Die Unternehmensbewertung

aus TRETOR Newsletter Ausgabe November 3/2009

Sind im Prozess der Nachfolgelösung mögliche Nachfolger gefunden worden, stellt sich die Frage, zu welchem Wert die Unternehmung verkauft bzw. übergeben werden soll. Denn für den Nachfolger ist die Frage des Kaufpreises und der Finanzierung Grundlage für seine Entscheidung, ob eine Übernahme weiter in Betracht gezogen werden kann. Die Bewertung der Unternehmung ist somit bereits früh einzuleiten und wird von Vorteil von einem erfahrenen, unabhängigen Berater durchgeführt. Der Unternehmenswert wird von vielen Faktoren beeinflusst, sei es von der finanziellen Situation, der Marktposition, dem technologischen Know-how, der Organisation, dem wirtschaftlichen und politischen Umfeld und nicht zuletzt von der angewandten Bewertungsmethode.

Die Unternehmensbewertung ist sachlich und methodisch der Investitionstheorie zuzuordnen. In der Lehre ist unbestritten, dass der Unternehmenswert sich theoretisch aufgrund der Barwerte der künftigen Nettoeinnahmen des Investors berechnet. In der Praxis stösst man bei dieser Methode auf mannigfaltige Schwierigkeiten, so dass bei Unternehmensbewertungen in der Regel anstelle der künftigen Nettoeinnahmen des Investors die künftigen Nettoeinnahmen der Unternehmung herangezogen werden. Im

Die Bewertung der Unternehmung ist somit bereits früh einzuleiten und wird von Vorteil von einem erfahrenen, unabhängigen Berater durchgeführt.

Rahmen dieser Überlegungen wird unterstellt, dass die jährlichen Einnahmenüberschüsse (nach Investitionen) an die Aktionäre ausbezahlt werden könnten. Anstelle dieser so genannten Free Cashflows ist es vertretbar, Gewinngrössen in die Berechnungen einzubeziehen, zumal die Abschreibungen über längere Frist betrachtet mit den Investitionen deckungsgleich sind. Nachfolgend werden die verschiedenen Begriffe aus dem Gebiet der Unternehmensbewertung kurz beschrieben.

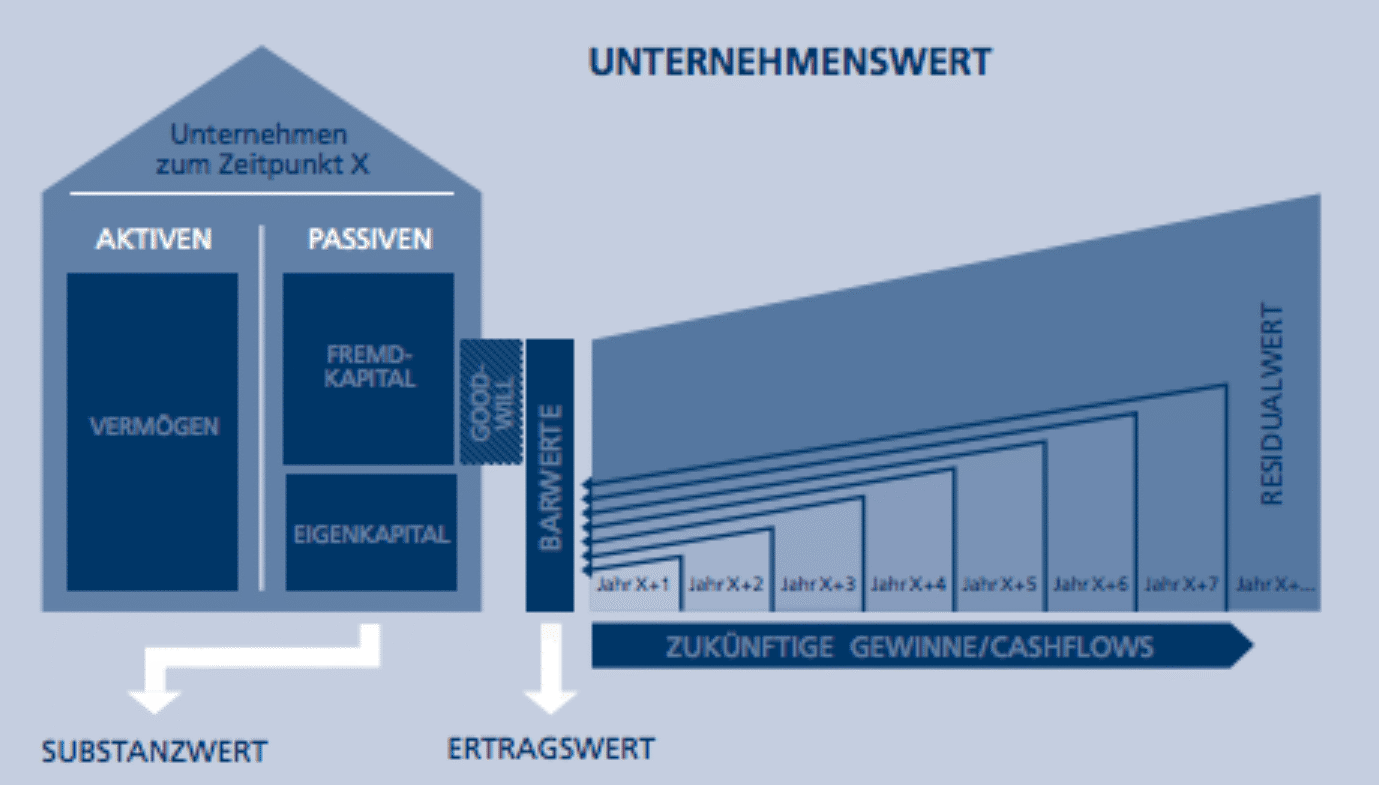

Der Substanzwert

Unternehmen besitzen Flüssige Mittel, Forderungen, Mobilien usw. Diese Unternehmensmittel werden Substanz genannt und als solche bewertet. Der Unternehmenswert ist die Summe aller materiellen Aktiven (Vermögen) abzüglich der Verpflichtungen gegenüber Dritten (Fremdkapital). Grundsätzlich hängt der Substanzwert primär nicht von den Anschaffungskosten, sondern von den Wiederbeschaffungs- oder Reproduktionskosten ab. In diesem Zusammenhang stellt sich der Bewertende die Frage, wie hoch die Ausgaben wären,wenn ein Betrieb mit der gleichen Leistungsfähigkeit errichtet werden müsste. Als nicht-betriebliche Vermögenswerte werden solche bezeichnet, die für die Erreichung des Unternehmenszweckes nicht zwingend benötigt werden.

Diese Werte wären daher von der Unternehmung abspaltbar.In der Regel erfolgt die Bewertung dieser Vermögenswerte zum Liquidationswert (beim Liquidationswert wird von einer individuellen Veräusserung der einzelnen Vermögenswerte ausgegangen). Die Aufwendungen und Erträge aus der nichtbetrieblichen Substanz sind bei der Festlegung des betrieblichen Ertragswertes nicht zu berücksichtigen.

Der Ertragswert

Als Gegenpol zur Substanz steht der zukünftige Netto-Ertrag.Ein Käufer mag zwar beim Kauf einer Unternehmung Substanz kaufen. Sie nützt ihm jedoch nur dann, wenn deren Nutzung einen Ertrag (Gewinn) generiert. Die Ertragswertmethode basiert einzig auf zukünftig erwarteten und auf den heutigen Tag diskontierten Gewinnen. Das Ergebnis der Berechnung bei der Ertragswertmethode hängt von zwei Faktoren ab, und zwar von den geschätzten zukünftigen Erträgen sowie vom Diskontierungssatz. Der Diskontierungssatz berücksichtigt einerseits die Tatsache, dass die

Ein Käufer mag zwar beim Kauf einer Unternehmung Substanz kaufen. Sie nützt ihm jedoch nur dann, wenn deren Nutzung einen Ertrag (Gewinn) generiert.

Gewinne erst in der Zukunft fällig werden und andererseits die Faktoren Unsicherheit, Risiko und langfristige Kapitalbindung.Beide Wertbestimmungsfaktoren können nie mit absoluter Objektivität ermittelt werden. Es handelt sich somit immer um eine Subjekt-Objekt-Beziehung. Der Bewertende als Subjekt ermittelt für das Objekt (Unternehmung) einen Wert.

Der Mittelwert

Wie bereits dargelegt, stellt der Ertragswert aus ökonomischer Sicht die korrekte Betrachtsweise dar.Aufgrund der zu treffenden Annahmen ist der zu ermittelnde Ertragswert mit Unsicherheiten behaftet und kann – je nach Annahme – zu deutlich unterschiedlichen Resultaten führen.Die positive Differenz zwischen dem Ertragswert und der vorhandenen Substanz stellt den Goodwill dar. Dieser kann entstehen, weil eine Unternehmung über immaterielle Werte wie z.B. Kundenbeziehungen oder Knowhow verfügt. Bei der Mittelwertmethode wird der Goodwill anteilsmässig berücksichtigt. Danach ergibt sich der Unternehmenswert aus dem Durchschnitt des Substanz- und Ertragswertes, wobei der Ertragswert in der schweizerischen Bewertungspraxis in der Regel doppelt gewichtet wird. Die Mittelwertmethode mit der doppelten Gewichtung des Ertragswertes hat zur Folge, dass sich der Unternehmenswert aus dem Substanzwert und zwei Dritteln des Goodwills zusammensetzt. In der schweizerischen Bewertungspraxis ist diese sogenannte Praktikermethode im KMU-Umfeld sehr häufig anzutreffen.

Andere Bewertungsmethoden, bei denen die zukunftsorientierte Betrachtungsweise im Vordergrund steht, finden in der Praxis vermehrt Einzug. Nachfolgend zwei häufig angewendete Verfahren:

Discounted-Free-Cashflowmethode (DCF)

Das DCF-Verfahren stammt aus der angloamerikanischen Bewertungspraxis.Es ähnelt dem Ertragswertverfahren, basiert aber nicht auf Erträgen, sondern auf den Cashflows nach Nettoinvestitionen (sogenannte Free Cashflows). Während des Detailprognosehorizontes (in der Regel zwischen 4 und 7 Jahren) können die Free Cashflows von den Erträgen abweichen, da die Investitionsausgaben und die Abschreibungen unterschiedlich sein können.

Für die Zeit nach dem Detailprognosehorizont muss aufgrund eines nachhaltig geschätzten Free Cashflows der Residualwert berechnet werden. Da auf lange Frist betrachtet die Abschreibungen mit den Investitionen identisch sind, führen das Ertragswert- und DCF-Verfahren zum gleichen Residualwert.

Earn-out-Verfahren

Ertragswertorientierte Bewertungsmethoden versuchen, die Zukunft vorwegzunehmen. Da selbst bei sorgfälltigster Arbeit und mit besten Hilfsmitteln die Zukunft ungewiss bleibt, erfreut sich nicht zuletzt in Amerika die Earn-Out-Methode grosser Beliebtheit. Bei dieser Methode verspricht der Käufer einen Gesamtkaufpreis zu erstatten, wobei ein Teil davon (fairer Grundpreis) sofort beglichen wird und weitere Teile dann bezahlt werden,wenn gewisse Voraussetzungen erfüllt sind bzw. bleiben. Die Methode wird deshalb auch als «verzögerte Kaufpreisbestimmung» bezeichnet. Sie stellt eine Art «bezahlen, wenn bzw. sofern verdient» dar.

Fazit

Verschiedene Bewertungsansätze und Methoden führen zu unterschiedlichen Ergebnissen. Der Unternehmer soll verstehen, wie die unterschiedlichen Werte zustande kommen, um den für sich realistischen Wert festlegen zu können. Ziel ist, einen marktgerechten Verkaufspreis zu finden. Die Unternehmensbewertung anhand von Formeln dient den involvierten Parteien als Verhandlungsbasis. Wichtig ist, die Unternehmung als Gesamtbild zu betrachten und sich bewusst die Frage zu stellen,wie der Markt und die potenziellen Nachfolger die Unternehmung einschätzen.

Autor

P.h.i.l.i.p.p. .H.a.m.m.e.l

zugelassener Revisionsexperte

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required