Erhöhung Mehrwertsteuersätze ab 2024 – was ist zu berücksichtigen?

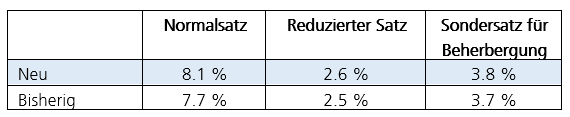

Ab dem 1. Januar 2024 gelten in der Schweiz die folgenden Mehrwertsteuersätze:

1. Rechnungsstellung und Steuerausweis – welcher Mehrwertsteuersatz muss wann angewendet werden?

Der Zeitpunkt der Leistungserbringung ist massgebend für den anzuwendenden Steuersatz. Dieser Grundsatz gilt auch bei Teilzahlungen, Teilrechnungen, Vorauszahlungen oder Vorauszahlungsrechnungen. Weder das Datum der Rechnungsstellung noch das Datum der Zahlung sind für die Steuersatzbestimmung entscheidend:

- Leistungen, die bis am 31. Dezember 2023 erbracht werden à bisherige Steuersätze

- Leistungen, die ab dem 1. Januar 2024 erbracht werden à neue Steuersätze

Bei Entgeltsminderungen, Umsatzboni, Retouren usw. richtet sich der anwendbare Steuersatz nach dem Zeitpunkt der jeweils zu Grunde liegenden Leistung.

2. Jahresübergreifende periodische Leistungen

Bei jahresübergreifenden periodischen Leistungen (bspw. Wartungsverträge, Abonnemente usw.) ist eine pro rata Aufteilung auf die bisherigen und neuen Steuersätze vorzunehmen. Auf Rechnungen für periodische Leistungen, die sowohl den bisherigen als auch den neuen Steuersätzen unterliegen, sind das Datum oder der Zeitraum der Leistungserbringung und der jeweilige Betrag separat auszuweisen.

Wird diese Trennung nicht vorgenommen, so unterliegen die in Rechnung gestellten Leistungen den neuen Steuersätzen.

3. Saldo- und Pauschalsteuersätze

Die Saldo- und Pauschalsteuersätze werden im Zuge der Steuersatzerhöhung ebenfalls angepasst. Ein vorzeitiger Wechsel der Abrechnungsmethode ist jedoch aufgrund der gesetzlich vorgesehenen Steuersatzerhöhung nicht möglich. Die entsprechenden Wartefristen sind einzuhalten.

Aufgrund der Steuersatzerhöhungen erhöht sich die Umsatz- sowie Steuerzahllastgrenze für die Anwendung der Abrechnungsmethoden:

4. Abrechnung mit der Eidgenössischen Steuerverwaltung

Im Abrechnungsformular für das 3. Quartal 2023 respektive 2. Semester 2023 können die Umsätze erstmals sowohl mit den bisherigen als auch mit den neuen Steuersätzen deklariert werden.

Betreffen Entgelte Leistungen, die nach dem 1. Januar 2024 erbracht werden, aber bereits vor dem 3. Quartals 2023 respektive 2. Semester 2023 deklariert werden müssen, müssen in einem ersten Schritt zu den bisherigen Steuersätzen abgerechnet werden. Die Korrektur kann dann entweder ab der Abrechnung Q3 oder S2 oder mit der Jahresabstimmung 2023 erfolgen.

5. Bezugssteuer

Bei Leistungen, welche der Bezugsteuer unterliegen (Art. 45 MWSTG), ist einzig der Zeitpunkt (bzw. Zeitraum) des Leistungsbezugs massgebend dafür, welcher Steuersatz anzuwenden ist. Das Datum der Zahlung oder Rechnung ist nicht massgebend.

Werden Leistungen, die aufgrund des Zeitraumes ihrer Erbringung (bzw. des Zeitraumes ihres Bezugs) sowohl den bisherigen als auch den neuen Steuersätzen unterliegen, auf derselben Rechnung aufgeführt, sind das Datum oder der Zeitraum der Leistungserbringung und der jeweils darauf entfallende Betragsanteil getrennt auszuweisen

6. Vorsteuerabzüge

Die in Rechnung gestellte Inlandsteuer darf im Rahmen der unternehmerischen Tätigkeit und unter Vorbehalt der Artikel 29 und 33 MWSTG in Abzug gebracht werden (Art. 28 Abs. 1 Bst. a MWSTG).

Fakturiert der Leistungserbringer – unter Bezugnahme auf die ursprüngliche Rechnung mit falschem Steuersatz – die Steuerdifferenz nach, kann der Leistungsempfänger hierfür den Vorsteuerabzug vornehmen.

Bei Buchhaltungssystemen, welche die abziehbare Vorsteuer automatisch berechnen, ist besonders darauf zu achten, dass die richtigen Steuersätze angewendet werden.

7. Empfehlungen

- Unternehmen, welche jahresübergreifende Leistungen erbringen und im Jahr 2023 in Rechnung stellen, sollten ihren Fakturierungsprozess anpassen, d.h. die entsprechenden Implementierungen der neuen Steuersätze in den Buchhaltungs- und Abrechnungssystemen vornehmen.

- Nach dem Jahreswechsel sollten alle Leistungen, welche bis zum 31. Dezember 2023 erbracht wurden, abgerechnet werden.

- Es wird empfohlen, Aufträge die per Ende 2023 noch nicht abgeschlossen sind, per Ende 2023 bereits mittels Teilrechnungen abzurechnen.

- Bei Buchhaltungssystemen, welche die abziehbare Vorsteuer automatisch berechnen, ist besonders darauf zu achten, dass die richtigen Steuersätze angewendet werden.

- Ausserdem empfiehlt es sich, auch Verträge und weitere MWST-relevante Dokumente (z.B. Preislisten, Kassenquittungen von Registrierkassen) zu überprüfen und bei Bedarf rechtzeitig anzupassen.

Falls Sie Fragen haben oder Unterstützung benötigen, freuen wir uns über Ihre Kontaktaufnahme.

Quellen

- https://www.estv.admin.ch/estv/de/home.html

- https://www.graffenried-treuhand.ch/de/neuigkeiten/10172/?oid=10233&lang=de&news_eintragId=149

- Mehrwertsteuerinfo 19