Grundstückgewinnsteuer Basel-Stadt – Steuererhöhung bei kurzer Besitzdauer

Am 1. Januar 2023 tritt im Kanton Basel-Stadt das angepasste Grundstückgewinnsteuer-Recht in Kraft. Hintergrund der Gesetzesanpassung ist eine Motion, welche unter anderem zum Ziel hatte, die Grundstückgewinnsteuersätze anzupassen sowie den heute anwendbaren statischen Realwert per 1.1.1977 (Ersatzwert Anlagekosten) durch einen dynamischen Ersatzwert zu ersetzen.

Im parlamentarischen Prozess wurde die Einführung eines dynamischen Ersatzwertes verworfen. Stattdessen kommt weiterhin ein Realwert als Ersatzwert für die Anlagekosten zum Tragen. Da das Jahr 1977 fast ein halbes Jahrhundert zurückliegt, wird neu der Realwert per 1. Januar 2002 als Ersatzwert eingeführt. Die Steuerverwaltung Basel-Stadt hat auf den Stichtag per 31. Dezember 2001 eine Neubewertung der Liegenschaften vorgenommen, womit die Realwerte ohne grösseren Aufwand bestimmbar sind.

Bis heute setzt sich der Grundstückgewinnsteuersatz aus einem Steuersatz sowie einem Besitzdauerabzug zusammen. Künftig wird ausschliesslich ein abgestufter Steuersatz zur Anwendung gelangen. Die Differenzierung zwischen Wohneigentum (dauernd und ausschliesslich selbstgenutzte Liegenschaften) und Renditeliegenschaften wird beibehalten.

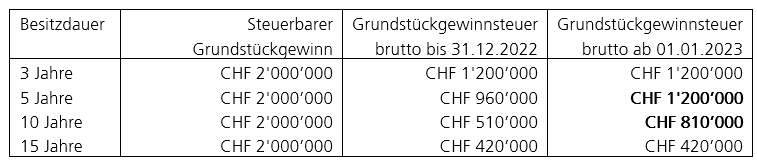

Bei der Veräusserung von Renditeliegenschaften kann festgehalten werden, dass die Grundstückgewinnsteuerbelastung künftig bei kurzen Besitzdauern deutlich erhöht werden wird, wie das nachstehend vereinfachte Berechnungsbeispiel zeigt:

Bei der Veräusserung von Wohneigentum kommt es hingegen nicht zu Veränderungen bei der Grundstückgewinnsteuerbelastung, wie das vereinfachte Berechnungsbeispiel zeigt:

Fazit: falls Sie den Verkauf einer Renditeliegenschaft mit kurzer Besitzdauer planen, kann sich der Verkauf im Jahr 2022 aus Optik der Steueroptimierung lohnen.

Gerne unterstützen wir Sie bei Fragen und freuen uns, über Ihre Kontaktaufnahme.

Autor

M.i.c.h.a.e.l. .R.ü.e.g.g.e.r

dipl. Wirtschaftsprüfer

dipl. Betriebsökonom FH

zugelassener Revisionsexperte

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required