Das neue Aktienrecht ab 01. Januar 2023

Das neue Aktienrecht als Teil des Obligationenrechts tritt am 1. Januar 2023 in Kraft. Nachdem einige Neuregelungen wie die Geschlechterquote bei börsenkotierten Unternehmen und Transparenzvorschriften für Rohstoffunternehmen bereits am 1. Januar 2021 in Kraft gesetzt wurden, wird Anfang 2023 die ganze Aktienrechtsrevision Geltung entfalten.

Im Wesentlichen wird das Aktienrecht den heutigen wirtschaftlichen Gegebenheiten und Bedürfnissen angepasst. Wir gehen im untenstehenden Text auf einzelne Themen ein, konkret sind dies die Änderungen der Aktionärsrechte, die neuen Möglichkeiten bei der Gewinnverwendung sowie die Vorschriften bei drohender Zahlungsunfähigkeit und Überschuldung. Unsere Ausführungen gelten für KMU (sowohl Aktiengesellschaften als auch GmbH); für börsenkotierte Gesellschaften gelten teilweise andere Neuregelungen.

Die Aktionärsrechte

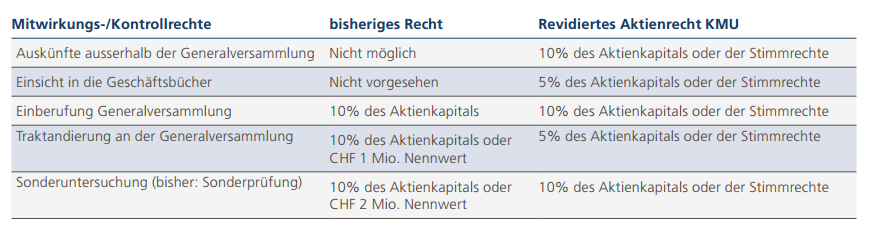

Bisher konnten Aktionäre anlässlich der Generalversammlung vom Verwaltungsrat Auskunft über den Geschäftsgang der Aktiengesellschaft sowie von der Revisionsstelle Auskunft über das Ergebnis ihrer Prüfung verlangen. Ab 1. Januar 2023 sind Aktionäre von KMU, die mindestens über 10% des Aktienkapitals (oder der Stimmrechte) verfügen, berechtigt, vom Verwaltungsrat jederzeit Auskunft zu verlangen. Der Verwaltungsrat hat die Anfragen innerhalb von vier Monaten zu beantworten oder zu begründen, weshalb er keine Auskunft erteilt. Darüber hinaus steht Aktionären, die mindestens über 5% des Aktienkapitals verfügen, ein Einsichtsrecht in die Geschäftsbücher zu. Das Gesetz schreibt vor, dass die verlangten Informationen für die Ausübung der Aktionärsrechte erforderlich sind. Vorbehalten bleiben schützenswerte Interessen der Gesellschaft.

Für die Einberufung einer Generalversammlung sind weiterhin 10% des Aktienkapitals notwendig, für die Traktandierung von Verhandlungspunkten sind neu aber 5% des Aktienkapitals ausreichend. Sonderuntersuchungen können durch jeden Aktionär beantragt werden, nachwievor reichen 10% des Aktienkapitals um bei einem Gericht eine Sonderuntersuchung zu beantragen, sofern die Generalversammlung den Antrag abgelehnt hat.

Die Gewinnverwendung

Bislang war es nicht erlaubt aus dem laufenden Jahreserfolg eine Dividende auszuschütten. Sofern vorhanden, konnte im Rahmen einer ausserordentlichen Dividende aus dem per Bilanzstichtag bereits vorhandenem freien Eigenkapital eine Ausschüttung stattfinden. Bei einer ausserordentlichen Dividende musste bei Unternehmen mit eingetragener Revisionsstelle eine Prüfbestätigung für den Dividendenbeschluss vorliegen.

Neu kann die (ausserordentliche) Generalversammlung gestützt auf einen Zwischenabschluss die Ausrichtung einer sogenannten Zwischendividende aus dem laufenden Ergebnis beschliessen. Auf die Prüfung durch die Revisionsstelle kann verzichtet werden, wenn alle Aktionäre der Ausschüttung zustimmen und die Forderungen der Gläubiger dadurch nicht gefährdet werden.

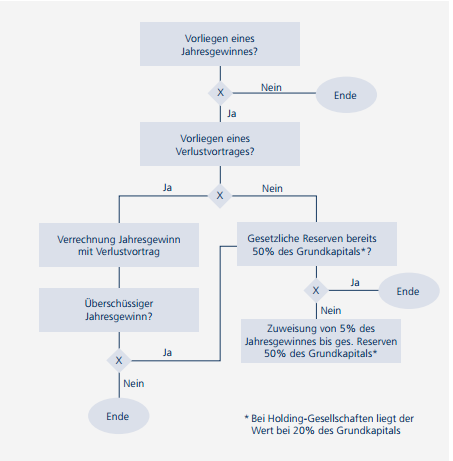

Die Vorschriften zur Reserven-Zuweisung werden sich nach Einführung des neuen Aktienrechts verändern. Die bisher bekannte zweistufige Ermittlung der Reserven-Zuweisung wird vereinfacht, indem neu nur noch eine Berechnung vorgenommen werden muss (siehe Flussdiagramm). Ab dem 1. Januar 2023 gibt der Gesetzgeber eine Rangfolge vor, wie allfällige Verlustverrechnungen stattfinden müssen. Gemäss den gesetzlichen Vorgaben müssen neu allfällige Verluste zuerst mit dem Gewinnvortrag,

anschliessend mit den freiwilligen Gewinnreserven verrechnet werden.

Das Sanierungsrecht

Wie bisher auch hat der Verwaltungsrat die unübertragbare und unentziehbare Verantwortung für die Ausgestaltung des Rechnungswesens, der Finanzkontrolle sowie der Finanzplanung, sofern diese für die Führung der Gesellschaft notwendig ist.

Unter dem neuen Aktienrecht werden insbesondere die Vorschriften bei drohender Zahlungsunfähigkeit, hälftigem Kapitalverlust und Überschuldung angepasst. Der Verwaltungsrat ist neu für die permanente Überwachung der Zahlungsfähigkeit der Gesellschaft verantwortlich und hat entsprechende Massnahmen zur Sicherstellung zu ergreifen. Idealerweise verfügt der Verwaltungsrat über ein der Situation angemessenes Instrument (bspw. Liquiditätsplan) zur Erfüllung dieser Verantwortung.

Sowohl die Berechnungsmethodik als auch die gesetzlichen Vorschriften ändern sich durch die Einführung des neuen Aktienrechts. Während die neue Berechnungsmethodik zu einer tieferen Grenze führt, wurden die gesetzlichen Vorschriften bei Vorliegen eines hälftigen Kapitalverlusts stark verschärft.

Die wohl wesentlichste Verschärfung besteht dabei beim Vorliegen eines hälftigen Kapitalverlusts für Unternehmen ohne eingetragene Revisionsstelle. Zeigt die letzte Jahresrechnung nämlich, dass ein hälftiger Kapitalverlust vorliegt, so hat der Verwaltungsrat einerseits entsprechende Massnahmen zur Beseitigung des Kapitalverlusts zu ergreifen, andererseits muss der Verwaltungsrat neu einen zugelassenen Revisor ernennen und für diese Jahresrechnung eine eingeschränkte Revision durchführen lassen. Sollte der Verwaltungsrat dies unterlassen, so würden sämtliche Generalversammlungsbeschlüsse in Bezug auf die Jahresrechnung nichtig.

Sollte begründete Besorgnis bestehen, dass die Verbindlichkeiten der Gesellschaft nicht mehr gedeckt sind, so hat der Verwaltungsrat unverzüglich einen Zwischenabschluss zu erstellen. Dieser Zwischenabschluss ist durch die Revisionsstelle oder, wenn keine solche eingetragen ist, durch einen vom Verwaltungsrat ernannten zugelassenen Revisor, prüfen zu lassen

Fazit und Ausblick

Neben den oben dargestellten Änderungen sind noch viele weitere neue Themen wie beispielsweise neue Kapitalvorschriften (Aktienkapital in Fremdwährung, Kapitalbänder) oder neue Möglichkeiten im Zusammenhang mit digitalen GV- und VR-Sitzungen abgebildet. Wir empfehlen Ihnen die Neuigkeiten im Zusammenhang mit dem neuen Aktienrecht ebenfalls zu verfolgen. Insbesondere die oben abgehandelten Themen werden Sie und uns im kommenden Jahr stark beschäftigen, ist doch beispielsweise die Einführung einer permanenten Überwachung der Zahlungsfähigkeit mittels Liquiditätsplans noch längst nicht bei allen KMU implementiert, wird aber für die verantwortlichen Verwaltungsräte unerlässlich sein! Gerne stehen wir Ihnen auch im kommenden Jahr für Ihre Fragen und Anliegen zur Verfügung.

Autoren

A.d.r.i.a.n. .S.c.h.a.l.l.e.r

MSc in Business and Economics

zugelassener Revisionsexperte

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required

A.d.r.i.a.n. .M.ü.l.l.e.r

MSc in Accounting and Controlling

zugelassener Revisionsexperte

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required