Unternehmenssteuerreform

aus TRETOR Newsletter Ausgabe März 1/2009

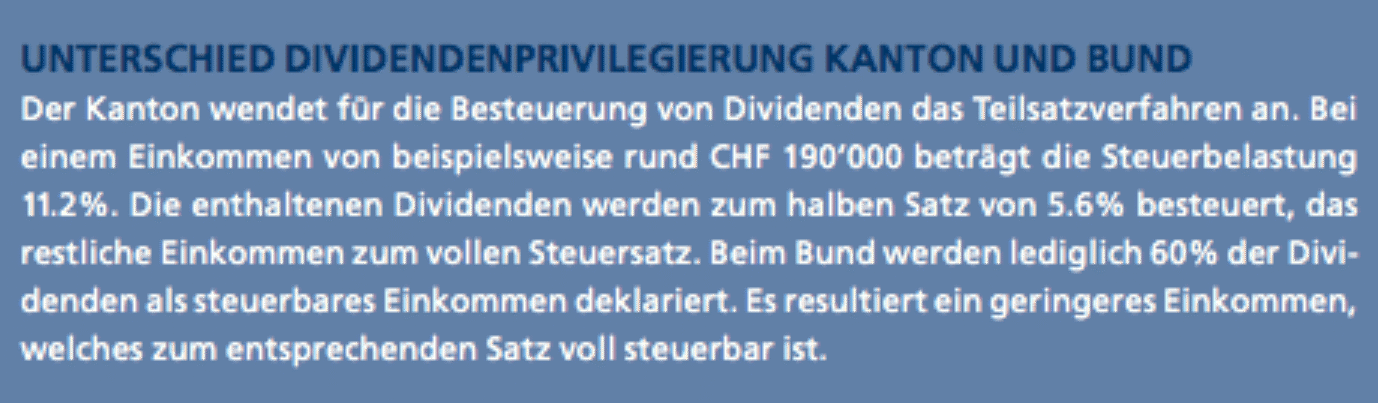

Mit der Unternehmenssteuerreform II werden ab dem 1. Januar 2009 Dividenden beim Bund nur noch im Umfang von 60% als Einkommen besteuert. Der Kanton Basel-Landschaft hat bereits vor einem Jahr die Besteuerung von Dividenden zum halben Steuersatz eingeführt. Voraussetzung ist jeweils eine Beteiligungsquote von mindestens 10%.

Die Unternehmenssteuerreform führt zu einer Milderung der Doppelsteuerbelastung und die Auszahlung von Dividenden wird gegenüber anderen Gewinnverwendungsmöglichkeiten attraktiver. Bis anhin versuchte ein Unternehmen, Gewinne so niedrig wie möglich auszuweisen, um Ertragssteuern zu verringern und die Doppelbesteuerung zu vermeiden. Dies führte zur Bildung von unnötigen Reserven. Die neue Gesetzesregelung will diesen Fehlanreiz korrigieren, so dass mehr Kapital in den Wirtschaftskreislauf zurückgelangt und neu investiert werden kann.

Das Ausweisen von Gewinn und dessen spätere Auszahlung in Form von Dividenden mit Steuererleichterungen kann durchaus in Betracht gezogen werden. Für den Unternehmer stellt sich deshalb die Frage, in welchem Umfang Lohn und in welchem Umfang eine Dividende ausbezahlt werden soll.

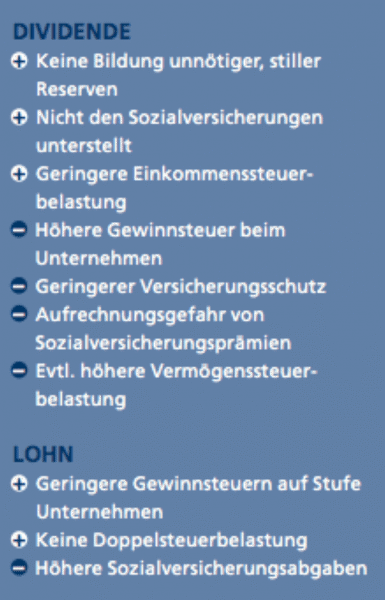

Die Auszahlung von Lohn schmälert den Gewinn des Unternehmens und verringert so die Ertragssteuern, während die Auszahlung von Dividenden aus Sicht des Unternehmens zu einer höheren Steuerbelastung führt. Andererseits sind Dividenden nicht den Sozialversicherungen unterstellt, es entstehen somit geringere Sozialversicherungsabgaben. Zudem werden Dividendenerträge beim Aktionär – bei einer Beteiligungsquote von mindestens 10% – zu einem geringeren Satz besteuert, womit Einkommenssteuern gespart werden können. Es scheint, als würden die Vorteile einer Dividendenauszahlung nach der Unternehmenssteuerreform überwiegen, es sind jedoch die folgenden Aspekte zu bedenken.

Der Vermögenswert des Unternehmens steigt, je höher der Gewinn des Unternehmens ist. Gemäss Kreisschreiben Nr. 28 vom 28. August 2008 der Schweizerischen Steuerkonferenz «…ergibt sich der Unternehmenswert aus der zweimaligen Gewichtung des Ertragswertes und der einmaligen Gewichtung des Substanzwertes zu Fortführungswerten.» Wird also Lohn durch Dividenden ersetzt, steigen der Gewinn des Unternehmens und so auch das Privatvermögen des Aktionärs, dies kann zu einer höheren Vermögenssteuerbelastung führen.

Das Ausweisen von Gewinn und dessen spätere Auszahlung in Form von Dividenden kann durchaus in Betracht gezogen werden.

Zwar werden durch vermehrte Dividendenauszahlungen Sozialversicherungsabgaben gespart, gleichzeitig wird aber ein tieferer Lohn bei der Sozialversicherungsanstalt deklariert und der Versicherungsschutz für Alter, Invalidität und Todesfall sinkt. Wird ein tieferer Lohn bezogen, reduzieren sich auch die Einkaufsmöglichkeiten bei der Pensionskasse. Zudem besteht die Gefahr der Aufrechnung von Sozialversicherungsprämien, wenn der Lohn nicht mehr den marktüblichen Normen entspricht. Die AHV behält sich übrigens das Recht vor, nachträglich Dividenden in Geschäftsführerlohn umzuqualifizieren. Diese nachträglichen Lohnkosten können bei der Gewinnsteuer nicht mehr geltend gemacht werden.

Es empfiehlt sich also für den Unternehmer, weiterhin einen marktüblichen Lohn zu beziehen. Darüber hinaus gehende Löhne könnten stattdessen neu steuergünstig in Form von Dividenden ausgeschüttet werden.

Auch unter dem Aspekt, dass AHV/IV/EO und ALV-Beiträge auf Einkommen über dem maximal versicherten AHV-Lohn von CHF 82’080 als reine Steuer zu betrachten sind, ist eine Dividende statt Lohn von Vorteil.

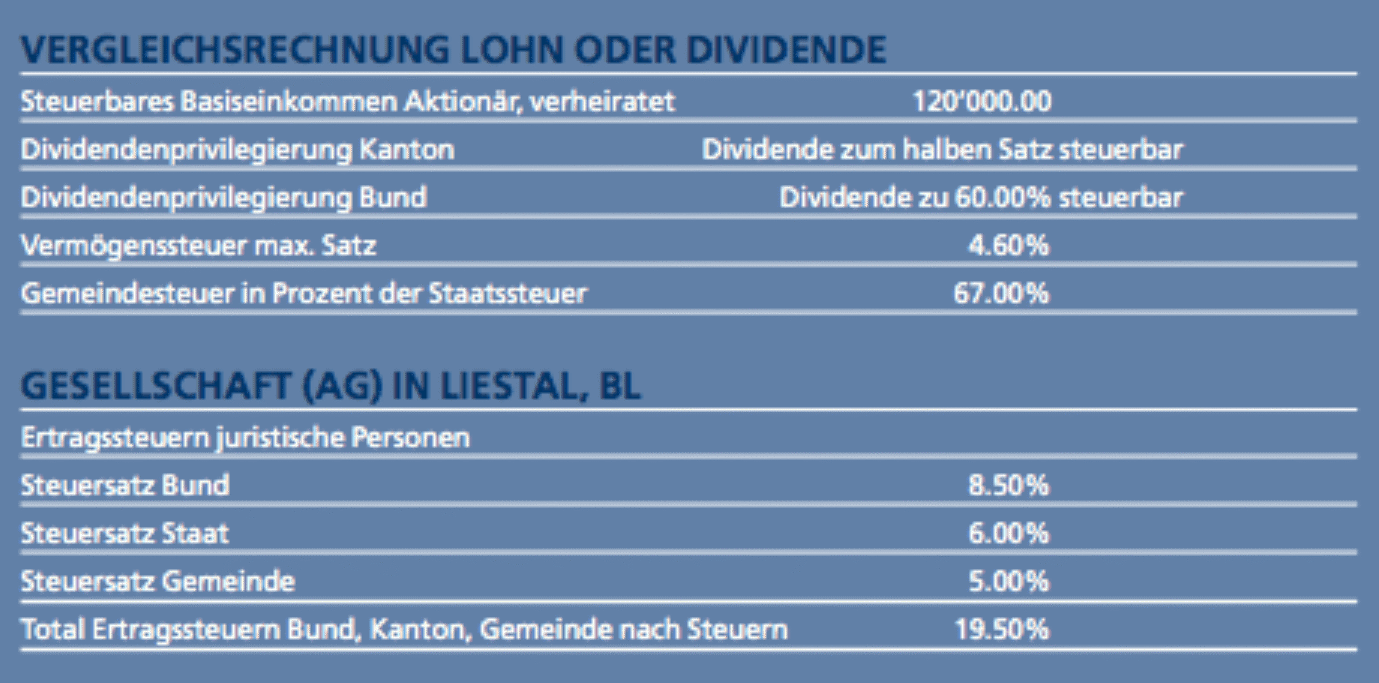

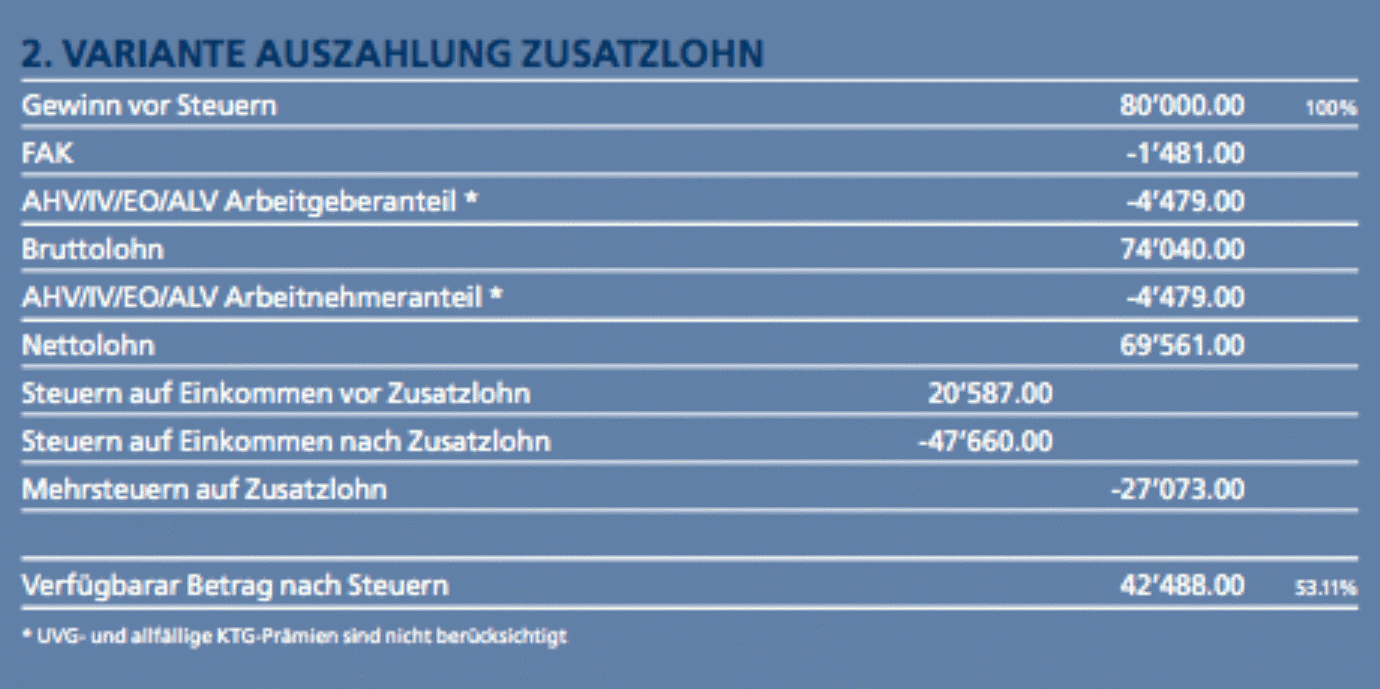

Nebenstehend werden mit einem Beispiel die zwei Varianten «Lohn oder Dividende» verglichen. Ein Unternehmen mit Sitz in Liestal, BL, weist einen Gewinn von CHF 80’000 aus. Der Firmeninhaber und gleichzeitige Geschäftsführer hat bereits einen Grundlohn über CHF 120’000 bezogen. Er stellt sich nun die Frage, ob der restliche Gewinn in Form von einer Dividende oder in Form von Lohn ausbezahlt werden soll.

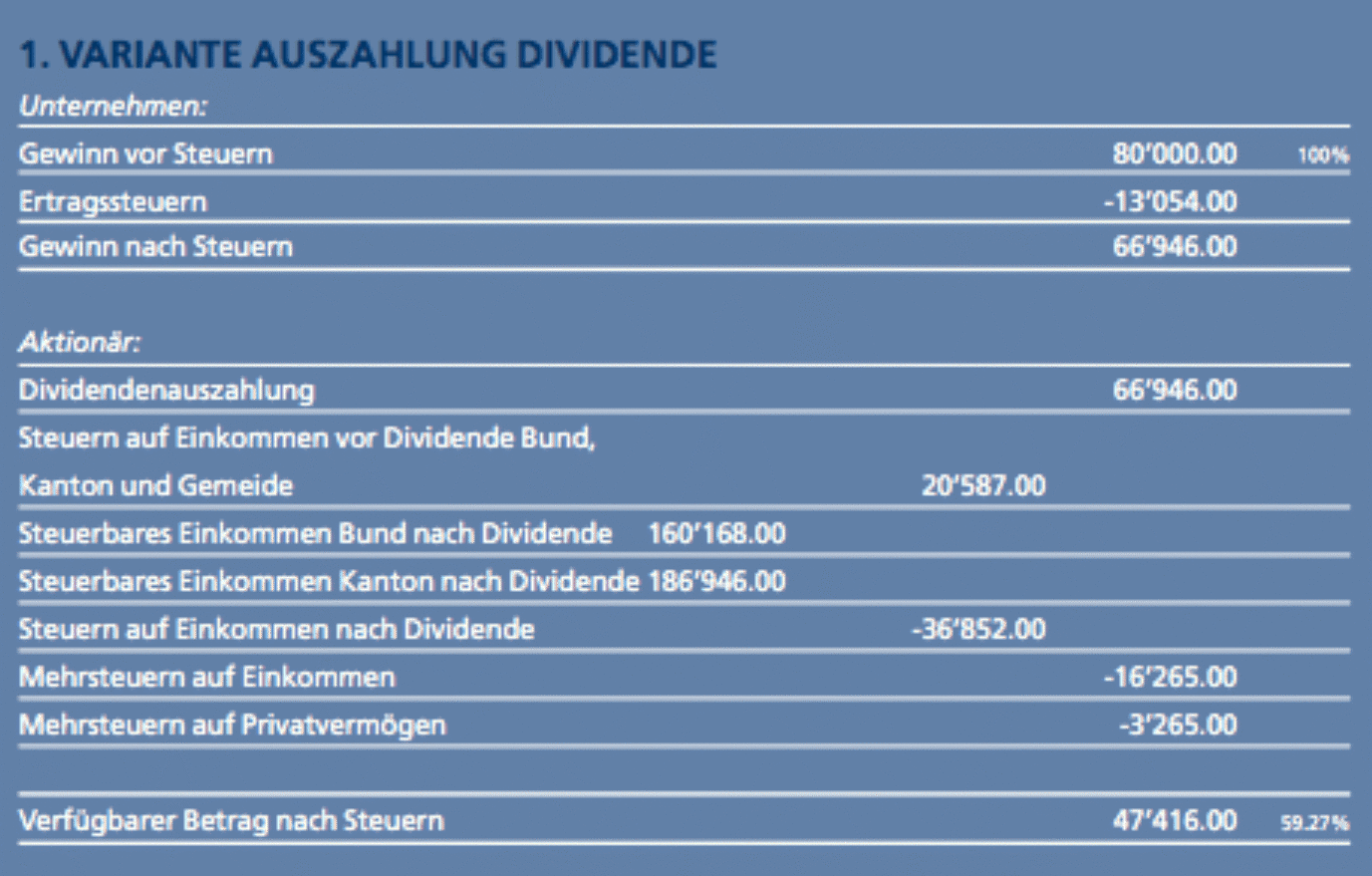

Das Beispiel zeigt, dass bei der Ausschüttung einer Dividende anstelle eines zusätzlichen Lohnes mehr Geld für den Unternehmer übrig bleibt. Zwar reduzieren die Ertragssteuern den Gewinn und somit das Auszahlungspotenzial des Unternehmens, mit der Teilbesteuerung der Dividende wird dieser Nachteil aber wieder wettgemacht, da tiefere Einkommenssteuern auf Stufe Aktionär anfallen.

Zum Schluss ist darauf hinzuweisen, dass das Ergebnis einer solchen Berechnung stark von der Höhe des Auszahlungsbetrages und der Einkommens- sowie Vermögenssituation des Aktionärs abhängig ist. In jedem Fall ist eine individuelle Analyse unumgänglich. Wir beraten Sie gerne.

Autor

M.a.r.t.i.n. .D.e.t.t.w.i.l.e.r

dipl. Betriebsökonom FH

zugelassener Revisionsexperte

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required