Abschaffung Eigenmietwert und Einführung Sondersteuer auf Zweitliegenschaften

Am 28. September 2025 hat die Schweizer Stimmbevölkerung der Verfassungsänderung zugestimmt, die es den Kantonen erlaubt, eine besondere Liegenschaftssteuer auf überwiegend selbstgenutzten Zweitliegenschaften einzuführen. Damit wurde gleichzeitig die vom Parlament beschlossene Gesetzesänderung angenommen, welche die Besteuerung des Eigenmietwertes abschafft und die Abzugsmöglichkeiten einschränkt.

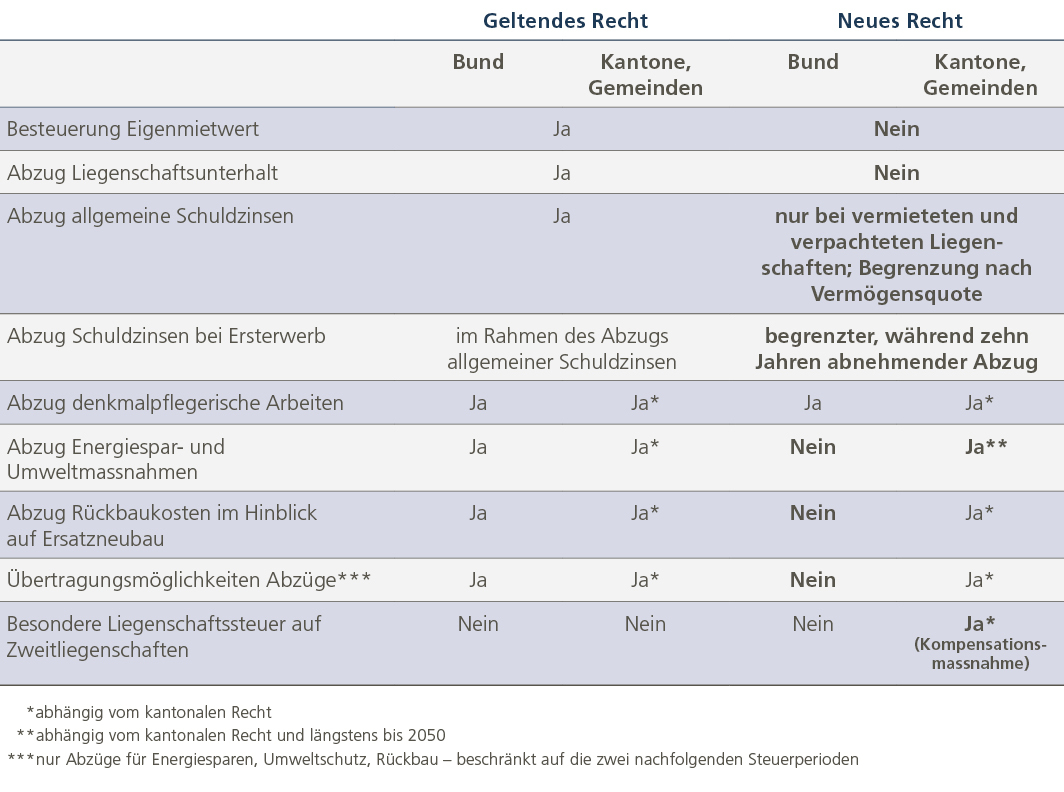

Übersicht der Änderungen

Fragen und Antworten

Die nachfolgenden Fragen und Antworten beziehen sich in der Regel auf die Einkommens- und Vermögenssteuern. Sind andere Steuerarten betroffen, ist dies explizit erwähnt.

Fazit

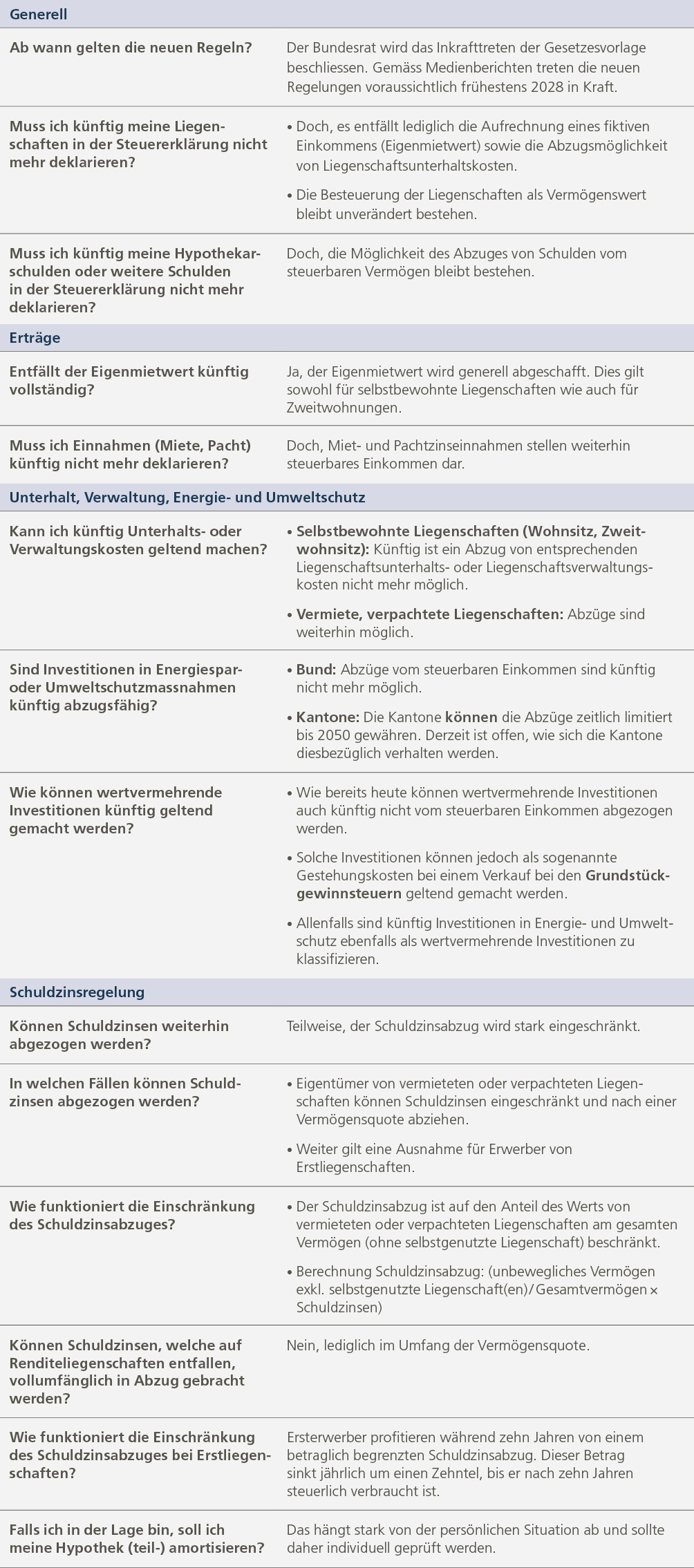

Die Änderungen betreffen in erster Linie selbstbewohnte Liegenschaften. Einerseits entfällt die Eigenmietwertbesteuerung, andererseits können für diese Liegenschaften keine Unterhaltskosten mehr geltend gemacht werden. Ein Schuldzinsabzug für selbstbewohnte Liegenschaften ist nur für Ersterwerber und während längstens 10 Jahren möglich.

Ansonsten können Schuldzinsen nur noch abgezogen werden, wenn eine steuerpflichtige Person Renditeliegenschaften besitzt. Die Abzugsmöglichkeit ist nicht absolut, sondern relativ nach einer Vermögensquote berechnet. So können beispielsweise umfangreiche Bank- oder Wertschriftenbestände die Quote schmälern, was mindernd auf den Schuldzinsenabzug wirkt.

Empfehlungen

Die Auswirkungen der Reform sind jeweils individuell und für jede steuerpflichtige Person unterschiedlich. Die nachfolgenden Empfehlungen sind daher genereller Natur:

- Sind grössere Investitionen (Unterhalt, Energie- und Umweltschutzmassnahmen) in eine Liegenschaft geplant, lohnt es sich zu prüfen, wann eine Umsetzung der Investition steuerlich attraktiv ist.

- Durch die neue Regelung des Schuldzinsabzuges drängt sich eine Überprüfung der eigenen Fremdfinanzierung auf.

- Durch die neuen Regelungen kann es bei Renditeliegenschaften sinnvoll sein, diese in Immobiliengesellschaften zu transferieren. Bitte beachten Sie jedoch, dass die kantonalen Regelungen bei solchen Transfers unterschiedlich sind und daher jeweils individuell beurteilt werden müssen.

- Dokumentieren Sie weiterhin wertvermehrende Investitionen, da diese bei Verkäufen respektive bei den Grundstückgewinnsteuern zum Tragen kommen können.

Falls Sie Fragen haben oder Unterstützung benötigen, freuen wir uns über Ihre Kontaktaufnahme.

Quellen:

- Abstimmungsbüchlein der Volksabstimmung vom 28. September 2025

- Bundesgesetz über den Systemwechsel bei der Wohneigentumsbesteuerung (BBI 2025 23)

- https://www.efd.admin.ch/de/abstimmung-reform-wohneigentumsbesteuerung#Fragen-und-Antworten-zur-Abstimmung

- tagesanzeiger: „Trotz Ja zur Abschaffung: Der Eigenmietwert wird nicht so schnell fallen“

Autor

L.u.k.a.s. .A.u.m.e.r

BSc in Betriebsökonomie

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required