Die Mehrwertsteuerreform

aus TRETOR Newsletter Ausgabe September 2/2009

Am 12. Juni 2009 haben National- und Ständerat in der Schlussabstimmung das revidierte Mehrwertsteuergesetz verabschiedet. Das neue Mehrwertsteuergesetz tritt per 1. Januar 2010 in Kraft und bringt wesentliche Vereinfachungen für die Steuerpflichtigen. Künftig wird zum Beispiel die Vorsteuer für Verpflegung und Getränke vollständig abziehbar sein und im Autogewerbe löst ein «fiktiver Vorsteuerabzug» die komplexe Margenbesteuerung beim Occasionshandel ab. Unternehmen bis zu einem Jahresumsatz von neu CHF 5 Millionen können beispielsweise die vereinfachte Saldosteuersatzmethode anwenden und Unternehmen bis zu einer Umsatzgrenze von CHF 100’000 sind von der Steuerpflicht befreit. Diesem Meilenstein bei der Vereinfachung der Mehrwertsteuer liegt ein langer Prozess zugrunde. Ein erster Teil der angestrebten Totalrevision ist vollzogen.

Die Mehrwertsteuer wurde im Jahre 1995 in der Schweiz eingeführt und hat sich zu der wichtigsten Einnahmequelle des Bundes etabliert. Nachdem der im 2005 verfasste Bericht «10 Jahre Mehrwertsteuer» die Mehrwertsteuer als zu komplex, administrativ zu aufwendig und risikoreich beurteilte, wurden als Sofortmassnahme zahlreiche Praxisänderungen vorgenommen. In einem zweiten Schritt erfolgte die Inkraftsetzung der geänderten Verordnung zum Mehrwertsteuergesetz. Als dritter Schritt soll im Rahmen einer Mehrwertsteuerreform das Projekt zur ganzheitlichen Verbesserung der Mehrwertsteuer abgeschlossen werden.

Am 25. Juni 2008 wurde die Sammelbotschaft zur Vereinfachung der Mehrwertsteuer vom Parlament verabschiedet. Diese umfasst in einem Teil A das vollständig überarbeitete Mehrwertsteuergesetz, in einem Teil B die Einführung eines Einheitssatzes von 6.1% sowie die Abschaffung der meisten Steuerausnahmen.

Als dritter Schritt soll im Rahmen einer Mehrwertsteuerreform das Projekt zur ganzheitlichen Verbesserung der Mehrwertsteuer abgeschlossen werden.

Teil A tritt per 1. Januar 2010, unter Vorbehalt eines Referendums, in Kraft. Die Beschlussfassung zu Teil B ist verschoben und der Eintretensentscheid noch nicht gefällt.

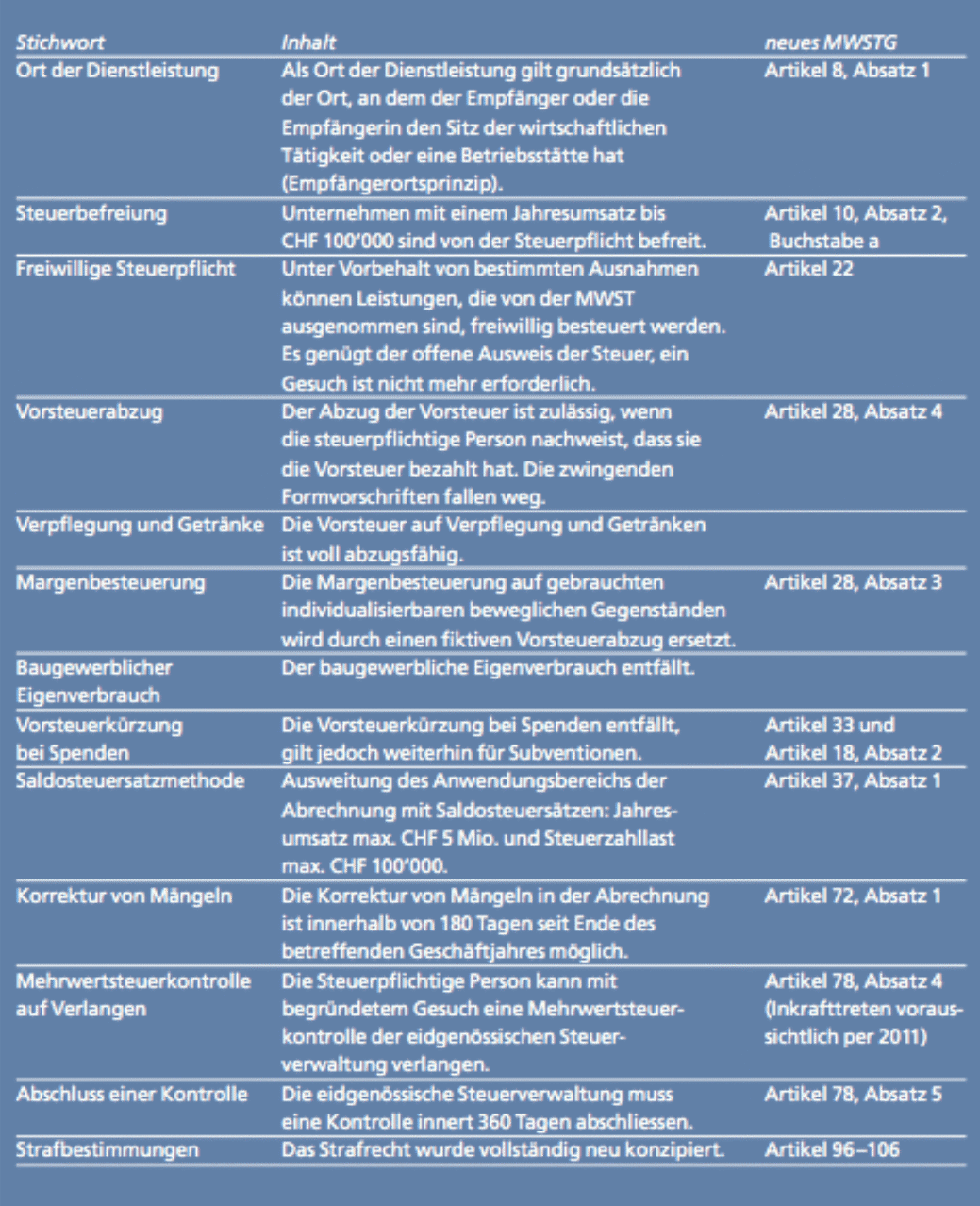

Teil A – Gesetzesrevision

Der erste Teil der Totalrevision der Mehrwertsteuer umfasst eine vollständige Überarbeitung des Mehrwertsteuergesetztes mit über 50 Massnahmen. Im Vordergrund stehen der Abbau des Formalismus der Steuerbehörden sowie eine verbesserte Kundenorientierung. Nachfolgend eine Übersicht von wichtigen, gesetzlichen Änderungen.

Teil B – Einheitssatz und Aufhebung von Ausnahmen

Der zweite Teil der Mehrwertsteuerreform beabsichtigt die Einführung eines Einheitssatzes von 6.1% sowie die Aufhebung möglichst vieler Steuerausnahmen. «Wegweisend ist der Beschluss des Bundesrates, die Ausnahmen im Gesundheits- und Sozialbereich aufzuheben (Eidgenössisches Finanzdepartement EFD).» Dort wo der administrative Aufwand für die Erhebung deutlich höher ist als der Steuerertrag (z.B.Landwirtschaft) oder dort, wo es schwierig oder nicht möglich ist, die Steuerbemessungsgrundlage zu bestimmen (Finanz- und Versicherungsdienstleistungen), bleiben die Ausnahmen bestehen.

Die in Teil B enthaltenen Änderungen führen zu einer weiteren Vereinfachung der Mehrwertsteuer. Arbeitsintensive Abgrenzungsprobleme fallen weg und der administrative Aufwand der Unternehmen rund um die Mehrwertsteuer wird geringer.

Auswirkungen der Steuerrevision

Bei der öffentlichen Hand wird gemäss dem eidgenössischen Finanzdepartement EFD die Totalrevision haushaltsneutral erfolgen.

Bei einer Einführung des Einheitssatzes steigt für die Haushalte der Steuersatz für Nahrungsmittel und alkoholfreie Getränke sowie für Kultur/Sport/Bildung/Beherbergung, dafür können Privatpersonen von einem niedrigeren Steuersatz beim Konsum anderer Güter profitieren (z.B. öff. Verkehr, Unterhaltungselektronik, Autos etc.). Kurzfristig werden vor allem die einkommensschwachen Haushalte eine zusätzliche Belastung durch die Mehrwertsteuerreform erfahren, langfristig sollen durch das erwartete Wirtschaftswachstum die Haushalte von der Mehrwertsteuerrevision profitieren. Denn wächst die Wirtschaft, so steigt auch das verfügbare Einkommen der Haushalte.

Wie bereits erwähnt, werden Unternehmen von Kosteneinsparungen profitieren. Die neue Mehrwertsteuer soll einfacher ausgestaltet sein und so einen kleineren, administrativen Aufwand mit sich bringen. Zudem wird die Streichung von Ausnahmen zu einer Verringerung der Schattensteuer führen. Durch die Vereinfachung der Mehrwertsteuer bleibt mehr Zeit für unternehmerische Fragestellungen, dies bringt erhöhte Effizienz und stärkeres Wachstum. Jedoch ist nicht zu vergessen, dass durch die Aufhebung von Steuerausnahmen Unternehmen (vor allem im Gesundheitsbereich) neu steuerpflichtig werden, die Umstellung wird für diejenigen in einer Startphase zu administrativem Mehraufwand führen.

Autor

C.a.r.o.l.e. .S.c.h.a.l.l.e.r.-.T.s.c.h.o.p.p

HR-Fachfrau mit eidg. Fachausweis

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required