Privatanteil an den Autokosten

aus TRETOR Newsletter Ausgabe September 2/2009

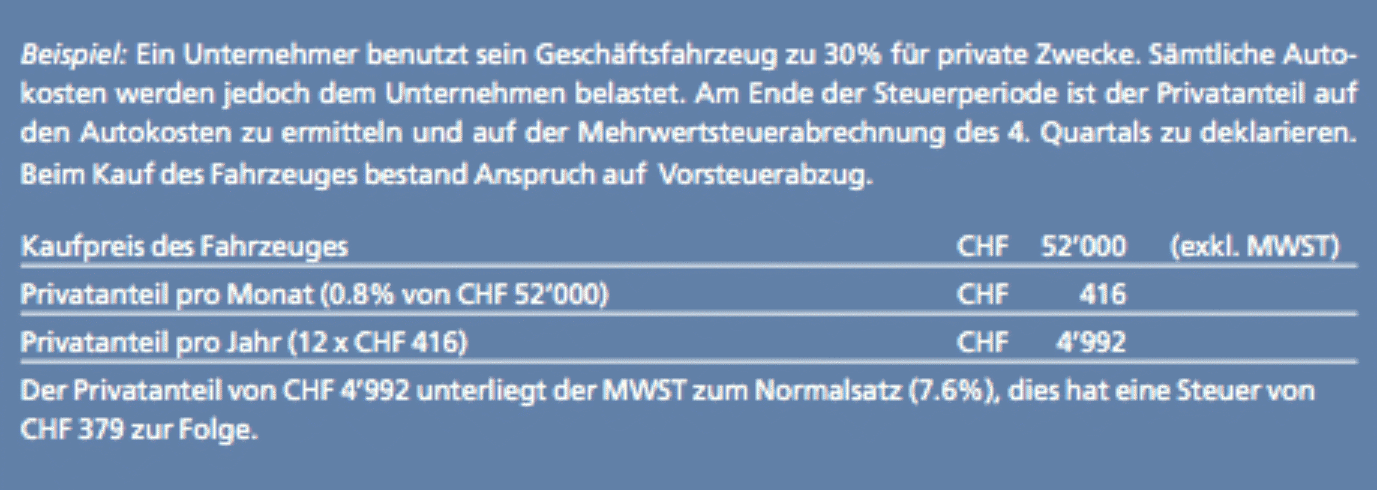

Werden Geschäftsfahrzeuge auch für private Zwecke verwendet, so liegt Eigenverbrauch vor. Dies hat zur Folge, dass ein sogenannter Privatanteil zum Normalsatz (7.6%) zu versteuern ist. Der Privatanteil kann am Ende der Steuerperiode ermittelt und einmal pro Jahr mit der Steuerverwaltung abgerechnet werden. Für die Berechnung des Privatanteils an den Autokosten kommt eine vereinfachte Methode zur Anwendung, sofern

- es sich um einen Personenwagen handelt

- das Fahrzeug höchstens zu 50% für private Zwecke verwendet wird

Gemäss Merkblatt Nr. 03 der eidgenössischen Steuerverwaltung ist die pauschale Ermittlung wie folgt vorzunehmen:

- Beim Kauf des Fahrzeuges bestand Anspruch auf Vorsteuerabzug:Der Privatanteil beträgt pro Monat 0.8% des Bezugspreises (exkl. MWST), mindestens aber CHF 150.

- Beim Kauf des Fahrzeuges bestand kein Anspruch auf Vorsteuerabzug: Der Privatanteil beträgt pro Monat 0.4% des Bezugspreises (exkl. MWST), mindestens aber CHF 150

Werden andere Motorfahrzeuge vorübergehend für private Zwecke eingesetzt oder wird das Geschäftsfahrzeug mehrheitlich (mehr als 50%) für private Zwecke verwendet, so ist der Privatanteil nach der effektiven Methode zu berechnen.

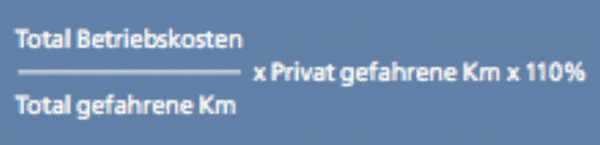

Effektive Ermittlung des Privatanteils:

- Bemessungsgrundlage bildet hier der Mietpreis, der einem unabhängigen Dritten für die Verwendung des Fahrzeuges in Rechnung gestellt würde oder die gesamten Betriebskosten des Fahrzeuges.

- Es ist eine Fahrtenkontrolle über die geschäftlich bzw. privat gefahrenen Kilometer zu führen.

Der Privatanteil ist gemäss Merkblatt Nr. 03 wie folgt zu berechnen:

Für die Berechnung der Privatanteile muss für sämtliche Personenwagen die gleiche Methode verwendet werden. Die gewählte Methode muss während mindestens einem Jahr beibehalten werden.

Privatanteil der Autokosten bei der Saldosteuersatzmethode: Wendet ein steuerpflichtiges Unternehmen die Saldosteuersatzmethode an, so ist mit dem reduzierten Mehrwertsteuersatz der Eigenverbrauch bereits abgegolten.Bei der Saldosteuersatzmethode ist also keine Mehrwertsteuer auf dem Privatanteil abzurechnen.

Autor

M.a.r.t.i.n. .D.e.t.t.w.i.l.e.r

dipl. Betriebsökonom FH

zugelassener Revisionsexperte

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required