Steueroptimierung mit der Pensionskasse

aus TRETOR Newsletter Ausgabe Mai 1/2012

Als Erwerbstätige Einkaufslücken schliessen

Ein freiwilliger Einkauf in die Pensionskasse ist für erwerbstätige Personen im Hinblick auf eine solide Vorsorgeplanung ein attraktives Instrument, Steuern zu sparen. Einerseits kann der Einkaufsbetrag vom steuerbaren Einkommen abgezogen werden, andererseits sind Pensionskassenguthaben und deren Zinsen während der Beitragsdauer steuerfrei.

Einkäufe in die Pensionskasse kommen für Erwerbstätige dann in Frage, wenn eine sogenannte Einkaufslücke in der Pensionskasse besteht; Lücken entstehen beispielsweise durch Lohnerhöhungen oder fehlende Beitragsjahre. Das in der Vergangenheit angehäufte Altersguthaben ist bei vielen Arbeitnehmenden geringer als das maximal mögliche Sparkapital, welches sie gemäss gültigem Pensionskassenreglement haben könnten. Grundlage für die Berechnung des maximal möglichen Sparkapitals bilden der gegenwärtige, versicherte Jahreslohn sowie der im Reglement festgelegte Tarif im entsprechenden Alter. Arbeitnehmende können die in den Jahren entstandene Einkaufslücke dem Vorsorgeausweis entnehmen.

Einkaufslücken in der Pensionskasse können auch dann entstehen bzw. geschaffen werden, wenn der Arbeitgeber verbesserte Vorsorgelösungen, welche die obligatorischen Leistungen übersteigen, vorsieht. Mögliche Varianten sind höhere Sparbeiträ- ge oder versicherte Löhne über dem gesetzlichen Minimum.

Bei einem Einkauf in die Pensionskasse sind zwei grundlegende Einschränkungen zu beachten: Erstens dürfen freiwillige Einkäufe erst dann vorgenommen werden,

Das in der Vergangenheit angehäufte Altersguthaben ist bei vielen Arbeitnehmenden geringer als das maximal mögliche Sparkapital.

wenn allfällige, vorhergehende Vorbezüge für Wohneigentum wieder vollständig zurückbezahlt sind. Zweitens dürfen innert einer Sperrfrist von drei Jahren seit einem Einkauf die daraus resultierenden Guthaben nicht in Form einer Kapitalleistung wieder ausgerichtet werden.

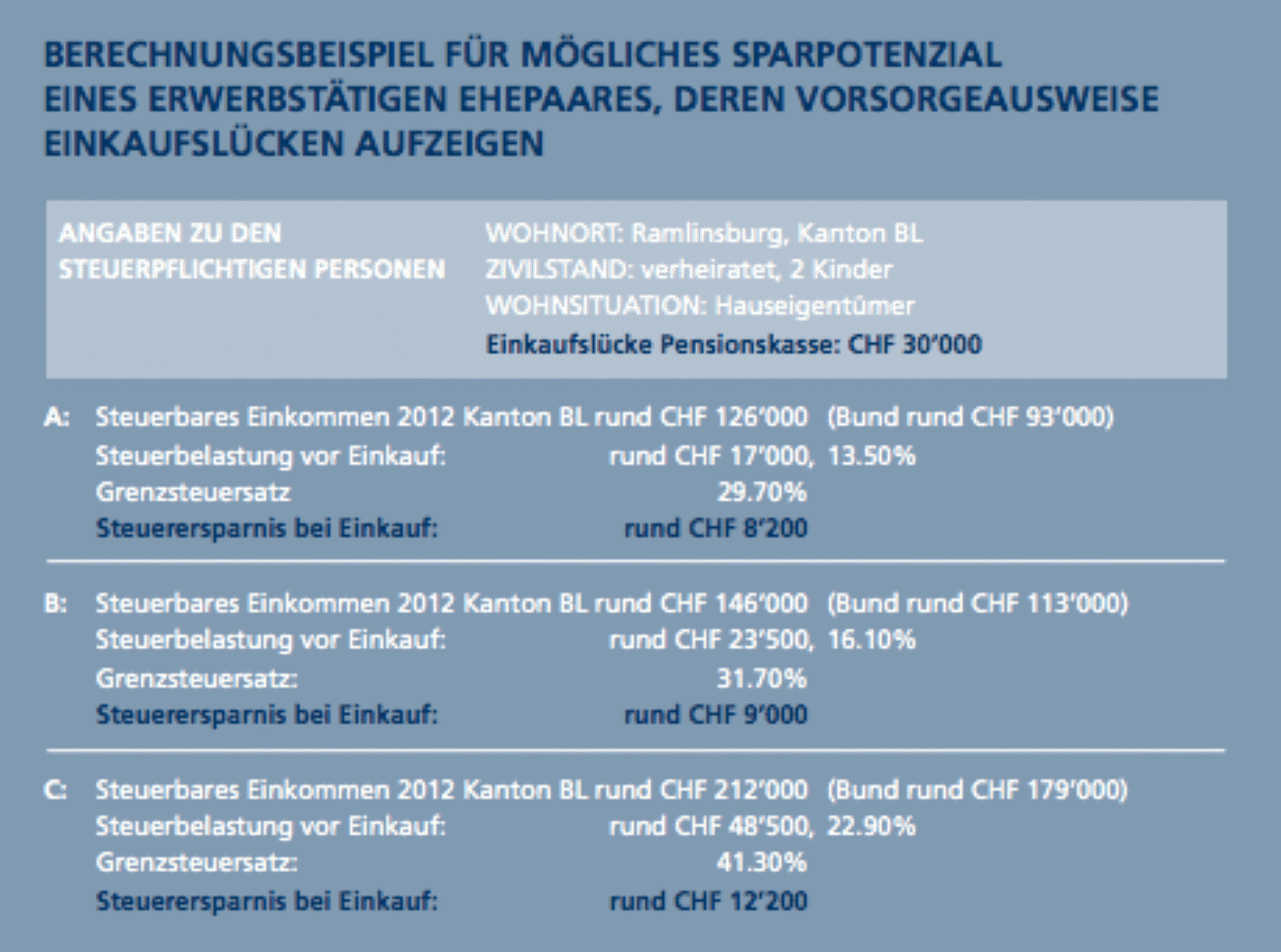

Anhand eines Berechnungsbeispiels analysieren wir das mögliche Sparpotenzial für ein erwerbstätiges Ehepaar, deren Vorsorgeausweise Einkaufslücken aufzeigen (siehe Kasten).

Die drei Beispiele zeigen deutlich, dass grosses Sparpotenzial vorhanden ist. Durch die progressive Ausgestaltung des Steuertarifs fällt der Spareffekt umso stärker aus, je grösser das steuerbare Einkommen ist. Die Berechnungsbeispiele lassen die Veränderung der Vermögenssteuerbelastung ausser Acht. Dazu ist aber noch anzumerken, dass sich durch einen Einkauf in die Pensionskasse auch das steuerbare Vermögen verringert, da Guthaben bei der Pensionskasse nicht steuerpflichtig sind.

Mit einem allfälligen Einkauf können zum derzeitigen Zeitpunkt Steuern gespart werden, jedoch ist die Besteuerung dieses Einkommensteils nicht aufgehoben, sondern nur aufgeschoben. Eine spätere Rente wie auch ein Kapitalbezug zum Zeitpunkt der Pensionierung unterliegen der Einkommenssteuer, jedoch fällt dann die Steuerbelastung in der Regel geringer aus.

Als Unternehmer die Möglichkeiten ausschöpfen

Für eine Unternehmung sind bekanntlich überobligatorische Versicherungsleistungen in der beruflichen Vorsorge ein interessantes

Sogenannte Kader-Vorsorgepläne ermöglichen es dem Unternehmer, für definierte Mitarbeiterkreise höhere Löhne zu versichern, als das Obligatorium vorsieht.

Instrument, die Steuerbelastung bei guter Ertragslage zu optimieren. Durch die hö- heren Beiträge an die Pensionskasse erhöht sich der Personalaufwand und der steuerbare Gewinn wird somit entsprechend geringer. Sogenannte Kader-Vorsorgepläne ermöglichen es dem Unternehmer, für definierte Mitarbeiterkreise höhere Löhne zu versichern, als das Obligatorium vorsieht; daraus resultieren höhere Sparbeiträge. Als weitere Möglichkeit kann der Arbeitgeberanteil der Pensionskassenprämien erhöht werden. Erstere Variante ist im Sinne einer verbesserten Altersvorsorge ein geeignetes Mittel, Mitarbeitenden in Führungsstufen attraktive Sozialleistungen zu bieten.

Der Unternehmer selbst kann mit zusätzlichem Lohn, beispielsweise in Form eines Bonus, und gleichzeitigem Einkauf in die Pensionskasse auf Seite der Unternehmung wie auch auf privater Ebene Steuern sparen. Erstens verringert der zusätzliche Lohn den steuerbaren Gewinn der Unternehmung. Zweitens wird die Steuerbelastung für den Unternehmer als Privatperson durch den zusätzlichen Lohn nicht ansteigen, da der gleiche Einkaufsbetrag vom steuerbaren Einkommen wieder abgezogen werden kann.

Vor der Pensionierung planen

Die Höhe und der Zeitpunkt der Einkäufe ist im Vorfeld gut zu planen; dies unter den Aspekten einer bevorstehenden Pensionierung und einer optimalen Steuerersparnis. Wie bereits erwähnt, ist bei Einkäufen immer eine Sperrfrist von drei Jahren einzuhalten, bevor das Geld als Kapitalleistung oder für Wohneigentum wieder bezogen werden kann. Des Weiteren macht es in den meisten Fällen Sinn, hohe Einkaufslücken über mehrere Jahre verteilt zu schliessen.

Hat sich das Sparkapital während der Erwerbstätigkeit einmal zu einem schönen Vorsorgepolster angesammelt, so muss bei

Während eine jährliche Rente zu mehr Sicherheit und Stetigkeit beiträgt, ermöglicht ein einmaliger Kapitalbezug mehr Flexibilität und allenfalls Steuerersparnisse.

der Pensionierung wiederum die aus steuerlicher Sicht optimale Lösung für dessen Bezug gefunden werden. Während eine jährliche Rente zu mehr Sicherheit und Stetigkeit beiträgt, ermöglicht ein einmaliger Kapitalbezug mehr Flexibilität und allenfalls Steuerersparnisse.

Auf den Aspekt der Steuerersparnis bei Kapitalbezug ist ein besonderes Augemerk zu richten; Kapitalbezüge werden generell gesondert vom übrigen Einkommen zu einem geringeren Steuersatz besteuert. Im Kanton Basel-Landschaft unterliegen jedoch Bezüge, die grösser sind als CHF 400’000 gegenwärtig einer im Vergleich zu anderen Kantonen enorm hohen Steuerbelastung. Mit einer Vorlage schlägt der Regierungsrat dem Landrat nun eine Überarbeitung des Tarifs für Kapitalleistungen aus Vorsorge, gültig ab 1.Januar 2013, vor.

Es empfiehlt sich somit, geplante Kapitalbezüge aus der Pensionskasse vorerst aufzuschieben, um allenfalls von der geringeren Besteuerung ab dem Jahr 2013 profitieren zu können.

Autor

G.i.l.b.e.r.t. .H.a.m.m.e.l

dipl. Bankfachexperte

- JavaScript is required to reveal this message.

- email hidden; JavaScript is required